목차

오늘은 AI인공지능 및 엔비디아와 밀접한 관계가 있는 sk하이닉스 주식의 현재 주가, 향후 전망, 배당금 및 증권사 투자의견 등에 대해 알아 보도록 하겠습니다.

지금부터 알려 드릴 포스팅이 여러분의 궁금증을 해결해 드릴 것입니다. 지금 바로 확인해보세요!

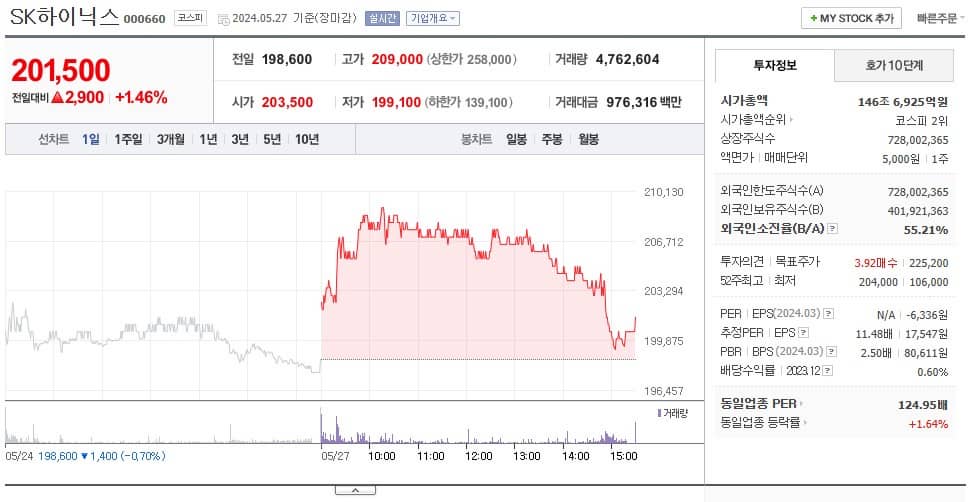

SK하이닉스 현재 주가

- SK하이닉스가 다시 한번 52주 신고가를 경신했으며, 27일 전일 대비 1.46% 오른 201,500원에 거래를 마쳤습니다.

- 이 같은 SK하이닉스 주가 상승은 글로벌 반도체 대장주인 엔비디아의 1분기 실적에 대한 기대감이 반영된 결과로 풀이됩니다.

- AI 시대를 주도하는 종목으로 평가되면서 몸값은 사상 처음 150조원을 돌파했습니다.

- 씨티글로벌마켓증권은 SK하이닉스 목표주가를 31만원으로 설정했습니다.

- SK하이닉스는 엔비디아가 만드는 인공지능(AI) 연산용 그래픽처리장치(GPU)에 들어가는 고대역폭메모리(HBM) 반도체를 가장 큰 비중으로 공급하고 있습니다.

SK하이닉스 주요 뉴스

- SK하이닉스의 고대역폭메모리(HBM)의 수율이 80%에 육박한 것으로 나타났습니다.

- 22일 권재순 SK하이닉스 수율 담당 임원(부사장)은 파이낸셜타임스와 인터뷰에서 '(5세대) HBM3E 생산에 필요한 시간을 50% 단축할 수 있었다'며 '수율은 목표인 80%에 거의 도달했다'고 밝혔습니다.

- SK하이닉스는 오는 3분기 온디바이스 인공지능(AI)용 모바일 낸드 솔루션 제품을 양산한다고 밝혔습니다.

- 고성능 D램인 고대역폭 메모리(HBM)를 앞세워 AI 메모리 시장을 이끌고 있는 SK하이닉스는 낸드에서도 판을 뒤집겠다는 심산입니다.

- 반도체 업체들의 공격적인 투자에 힘입어 2032년 한국이 전 세계 반도체 시장에서 차지하는 생산 점유율은 역대 최고치인 20%에 육박할 것으로 보입니다.

- SK하이닉스는 9일 모바일 낸드 솔루션 제품인 ZUFS 4.0 개발에 성공했다고 밝혔습니다.

- 클라우드 서버에 연결하지 않고 기기 내에서 AI 기능을 작동하는 온디바이스 AI 시장이 커지자 관련 기능을 구현하는 데 최적화된 낸드를 선보인 것입니다. 양산 시점은 3분라고 밝혔습니다.

SK하이닉스 주가 상승 요인

외국인 투자자의 매수세 증가

- 외국인 투자자들의 SK 하이닉스 주식 순매수가 지속되면서 주가 상승을 이끌고 있습니다.

- 외국인 투자자들의 SK 하이닉스 지분율이 역대 최고 수준인 54.23%까지 올랐습니다.

NVIDIA의 AI 반도체 시장 강세

- SK 하이닉스는 NVIDIA의 AI 반도체 수혜주로 평가받고 있습니다.

- NVIDIA의 AI 반도체 시장 지배력 강화가 SK 하이닉스 주가 상승에 긍정적인 영향을 미쳤습니다.

- AI시장이 커지고 있는 가운데 2025년에는 고대역폭메모리(HBM)가 D램 전체 매출의 30%를 차지할것이라는 전망이 나왔습니다.

- 2024년 올해 HBM 수요 증가율은 200%에 육박하고, 내년에는 2배 증가가 전망되고 있습니다.

- 트렌드포스에 따르면 전체 D램 비트(Bit) 용량에서 HBM이 차지하는 비중은 지난해 2%에서 올해 5%로 상승하고, 내년에는 10%를 돌파할 것으로 관측했습니다.

- 판매단가도 내년에는 5~10% 이상 상승할것으로 예상하고 있습니다.

반도체 시장 호황

- 전반적인 반도체 시장 호황으로 인해 SK 하이닉스의 실적 개선이 기대되고 있습니다.

- RAM과 NAND 플래시 메모리 반도체 가격 상승으로 실적 개선이 두드러지고 있습니다.

- 이에 따라 SK 하이닉스 주가가 지속적으로 상승할 것으로 전망됩니다.

- 반도체 시장 호황에 힘입어 SK 하이닉스는 공장 증설 및 신규 라인 투자를 확대하고, 이를 통해 생산 능력을 늘리고 시장 지배력을 강화할 수 있습니다.

SK하이닉스 주가 향후 전망

SK 하이닉스 주가 향후 전망

- 최근 증권가에서는 SK 하이닉스의 주가 상승 전망이 매우 긍정적입니다.

주가 상승 전망

- 증권사들은 SK 하이닉스의 목표주가를 17% 이상 상향 조정했습니다.

- 특히 3년 내 주가가 28만 원을 목표로 한다는 전망도 있습니다.

실적 개선 기대

- 증권사들은 SK 하이닉스의 올해 매출과 영업이익이 큰 폭으로 개선될 것으로 전망하고 있습니다.

- 특히 DRAM과 NAND 플래시 메모리 반도체 가격 상승, 수요 증가 등이 실적 개선의 주요 요인으로 분석됩니다.

경쟁력 강화

- SK 하이닉스는 High Bandwidth Memory(HBM) 시장에서 강력한 경쟁력을 보유하고 있어 향후 3년간 주가 상승이 기대됩니다.

- 엔비디아 등 주요 고객사의 호실적도 SK 하이닉스의 실적 개선에 긍정적인 영향을 미칠 것으로 전망됩니다.

SK하이닉스 증권사별 목표주가 및 투자 의견

- 반도체 호황과 AI시장에 기대감에 힘입어 증권사 애널리스트들의 sk하이닉스 목표주가는 지금보다 높은 200,000원~220,000원 수준으로 전망하고 있습니다.

- 대부분의 투자의견은 매수 추천이며, 향후 주가 상승 가능성이 있다고 분석하고 있습니다.

각증권사별 sk하이닉스 적정 주가

- BNK증권 : 매수의견 - 목표주가 : 210,000원

- IBK증권 : 매수의견 - 목표주가 : 200,000원

- SK증권 : 매수의견 - 목표주가 : 220,000원

- KB증권 : 매수의견 - 목표주가 : 210,000원

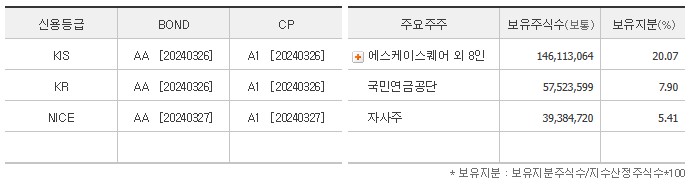

SK하이닉스 주주 현황

- SK 하이닉스의 주요 주주 현황은 다음과 같습니다.

최대주주 및 특수관계인

- SK스퀘어 외 8인: 146,113,064주 : 20.07%

기관투자자

- 국민연금공단: 57,523,599주 : 7.90%

자기주식

- 자사주: 39,384,720주 : 5.41%

외국인 투자자

- 외국인 지분율: 54.23%

주요 기관투자자

- 미래에셋자산운용: 8,390.57천주 : 1.15%

- 삼성자산운용: 7,854.09천주 : 1.08%

- KB자산운용: 2,175.10천주 : 0.30%

종합적으로 SK 하이닉스의 최대주주는 SK스퀘어 외 8인이며, 국민연금공단과 외국인 투자자들의 지분이 높은 편입니다. 또한 자사주도 5.41%를 차지하고 있습니다.

SK하이닉스 재무실적

SK하이닉스 배당금 및 배당일자

sk하이닉스는 2023년 4분기 배당금을 2024.1.25 배당결정 공시에서 주당 300원을 결정했습니다.

- 배당기준일: 2023년 12월 31일

- 배당락일 : 2023년 12월 27일

- 배당지급일 : 2024년 4월 26일

SK하이닉스 투자 시 고려해야 할 주요 포인트

SK 하이닉스는 반도체 메모리 분야의 글로벌 선도 기업으로, 투자 시 다음과 같은 주요 사항을 고려해야 합니다.

1. 기술 혁신 및 신제품 개발

- SK 하이닉스는 세계 최초로 고대역폭 메모리(HBM) 기술을 개발하는 등 혁신적인 기술력을 보유하고 있습니다.

- 지속적인 R&D 투자를 통해 차세대 메모리 반도체 기술을 선도하고 있습니다.

2. 사업 다각화와 성장 전략

- SK 하이닉스는 메모리 반도체 외에도 시스템 반도체, 파운드리 등 사업을 다각화하고 있습니다.

- 이를 통해 안정적인 수익 창출과 지속적인 성장을 도모하고 있습니다.

3. 주주 환원 정책

- SK 하이닉스는 2022년부터 연간 배당 정책에서 분기별 배당 정책으로 변경했습니다.

- 이에 따라 2024년에도 분기별로 주당 300원씩 배당이 예상됩니다.

4. 해외 시장 진출과 글로벌 경쟁력

- SK 하이닉스는 중국, 대만 등 해외 시장에서 강력한 입지를 구축하고 있습니다.

- 이를 바탕으로 글로벌 반도체 시장에서 경쟁력을 확보하고 있습니다.

5. 투자 포트폴리오 다각화

- SK 하이닉스 외에도 다양한 투자 대안을 고려하여 포트폴리오를 다각화하는 것이 중요합니다.

6. 시장 전망과 투자 타이밍

- 반도체 시장의 수요 변화와 기술 발전 등을 고려하여 적절한 투자 시기를 선택해야 합니다.

- SK 하이닉스에 투자할 때는 기술 혁신, 사업 다각화, 주주 환원 정책, 해외 시장 진출, 포트폴리오 다각화, 시장 전망과 투자 타이밍 등의 주요 사항을 종합적으로 고려해야 합니다.

지금까지 sk하이닉스 주가 및 향후 전망, 그리고 배당일 및 배당금에 대해 알려 드렸는데 투자에 있어서조금이나마 도움이 되었으면 합니다.

이상으로 포스팅을 마치도록 하겠습니다.